Newsletters

Restez informés de toute l’actualité Notarial et juridique en vous abonnant aux newsletters bimensuelles de Mon Notaire Conseil.

Newsletter N°1 - Mai 2025

Donner sans être taxé :

la bonne nouvelle de la Loi de Finances 2025 qui prévoit une exonération temporaire sur les dons d’argent

Donner sans être taxé ? C’est ce que prévoit la prochaine Loi de Finances 2025, avec une mesure exceptionnelle en faveur de la transmission familiale. Un nouvel article du Code général des impôts (790 A bis, en attente de promulgation) introduit une exonération temporaire des droits de donation pour certains dons d’argent, à condition de respecter des critères bien définis.

Concrètement, un parent, un grand-parent, voire un oncle ou une tante (en l’absence de descendance) pourra donner jusqu’à 100 000 euros à un enfant, un petit-enfant, un arrière-petit-enfant, un neveu ou une nièce, sans avoir à payer de droits de mutation. Chaque bénéficiaire pourra ainsi recevoir jusqu’à 300 000 euros en exonération totale, à condition que les sommes soient utilisées dans un délai de six mois pour financer un projet immobilier bien précis.

Deux types de dépenses sont éligibles : l’acquisition d’un bien immobilier neuf ou en VEFA destiné à devenir la résidence principale du bénéficiaire, ou des travaux de rénovation énergétique, sous réserve qu’ils soient eux-mêmes éligibles aux aides publiques. Pour bénéficier de l’exonération, le logement financé devra être conservé pendant au moins cinq ans, en tant que résidence principale ou en location à usage d’habitation (hors membre du foyer fiscal).

Cette exonération ne peut se cumuler avec d’autres avantages fiscaux liés à l’immobilier, tels que le crédit d’impôt ou la prime à la rénovation. Les bénéficiaires devront également être en mesure de justifier précisément l’usage des fonds reçus, factures et documents à l’appui.

Cette mesure s’appliquera dès la promulgation de la loi et jusqu’au 31 décembre 2026. Un rapport d’évaluation sera remis au Parlement avant le 30 septembre 2026 afin de mesurer l’impact de ce dispositif. Pour compenser le manque à gagner pour les finances publiques, une taxe additionnelle sur les produits du tabac est prévue.

BON À SAVOIR

À la croisée des enjeux de solidarité familiale et de transition énergétique, cette mesure constitue une opportunité fiscale rare pour transmettre utilement, tout en soutenant des projets de vie durables.

Newsletter N°2 - Mai 2025

Salon de l'agriculture 2025:

Révolution fiscale pour les agriculteurs

À l’occasion du Salon de l’Agriculture 2025, une bonne nouvelle pour les agriculteurs : la Loi de Finances 2025, promulguée le 14 février, introduit un véritable tournant fiscal pour la transmission du patrimoine agricole. Désormais, la fiscalité sur les donations de biens ruraux, de parts de GFA ou de baux à long terme est considérablement allégée.

Le seuil d’exonération à 75 % passe de 300 000 € à 600 000 €, et celui à 50 % grimpe jusqu’à 20 millions d’euros, sous réserve d’un engagement de conservation du bien pendant 18 ans. Une opportunité rare, à condition de respecter les règles : en cas de non-conservation, les droits de mutation sont réévalués, avec intérêts de retard et majorations à la clé. Que votre patrimoine soit agricole ou non, c’est le moment idéal pour anticiper sa transmission. Parlez-en à votre notaire : il saura vous guider pour que votre héritage bénéficie à vos proches, pas au fisc.

BON À SAVOIR

Chez Mon Notaire Conseil, nous sommes là pour vous accompagner. Pour que les seules vaches à lait restent celles de votre ferme.

Newsletter N°3 - Juin 2025

Tout ce que vous devez savoir sur “le séquestre”

Également appelé indemnité d’immobilisation,

il s’agit d’un acompte versé par l’acquéreur lors d’une transaction immobilière. Cette indemnité est versée en contrepartie de l’engagement pris par le promettant de vendre son bien immobilier, exclusivement au bénéficiaire, selon les conditions prévues dans la promesse.

Comment est-il prévu ?

Le séquestre est versé en tout ou en partie au moment de la signature de la promesse. Il est consigné par le notaire et s’imputera sur le prix de vente si elle se réalise. Il sera restitué à l’acquéreur en cas de non-réalisation d’une condition suspensive ou de rétractation de sa part dans le délai de dix jours. Il est librement fixé par les parties et ne dépasse pas en pratique 10% du prix de vente.

BON À SAVOIR

Si vous signez un compromis de vente, on parlera de dépôt de garantie et de clause pénale et non d’indemnité d’immobilisation.

Newsletter N°4 - Juin 2025

Les « frais de notaire » : ce que vous payez réellement

Communément appelés « frais de notaire », les frais d’acquisition désignent l’ensemble des sommes que les parties sont amenées à verser à la comptabilité du notaire. Ceux-ci sont versés en sus du prix de vente convenu dans l’acte, en contrepartie d’une prestation réalisée par le notaire. Ils sont généralement versés par l’acquéreur sauf cas particuliers.

Que sont les émoluments ?

Il s’agit de la somme perçue par le notaire en contrepartie de ladite prestation. Cet émolument est réglementé et sera identique quelque soit le notaire que vous choisirez (vente, donation, contrat de mariage, successions). Selon le type de prestation, l’émolument peut être fixe (notamment pour un acte de notoriété) ou proportionnel (par exemple pour une déclaration de succession).

BON À SAVOIR

Les frais d’acquisition varient en fonction du type de bien vendu :

• Pour l’achat d’un logement neuf : les frais de notaire représentent entre 2 et 3 % du prix d’achat total

• Pour l’achat d’un logement ancien : ils représentent 7 à 8 % du prix d’achat total.

• Pour une vente en l’état futur d’achèvement (VEFA) : ils sont de moins de 3 %.

Ils sont constitués à 80 % de droits dus au Trésor Public comme la TVA mais aussi les taxes de mutation (collectivités locales, État).S’il les perçoit dans un premier temps, le notaire doit ensuite les reverser à l’État. Il joue un rôle de collecteur d’impôts. Les frais sont en conséquence difficilement négociables.

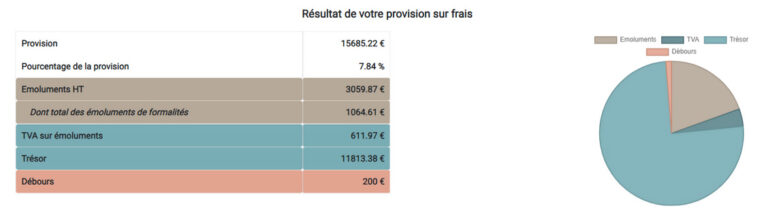

Exemple d’une vente à 200 000 € euros dans le Val-de-Marne

Ainsi, dans le cadre d’une telle vente, il faut noter que sur les 15 685.22 € de frais d’acquisition :

• Seul les émoluments, d’un montant de 3059.87 €, sont reversés au notaire.

• Tandis que la TVA sur émoluments (611.97 €) et le trésor (11 813.38 €) reviennent à l’État.

Newsletter N°5 - Juillet 2025

Les avantages d’une promesse de vente

La promesse de vente se définit comme un contrat fixant des conditions suspensives générales et particulières, nécéssaires à la réalisation d’une vente. Celle-ci engage uniquement le promettant à réserver son bien au profit exclusif du bénéficiaire (ce dernier disposant alors d’une option).

Quelles sont ses caractéristiques ?

Lors de la rédaction de la promesse de vente, une indemnité d’immobilisation du bien est versée par le bénéficiare au promettant en guise de garantie. Cette indemnité constitue ainsi une contrepartie de la liberté d’opter du futur acquéreur.

Quelles sont les différences avec un compromis de vente ?

• Rédaction et signature auprès d’un notaire : La promesse de vente est un acte authentique, ce qui lui confère une date certaine ainsi qu’une force probante. Le compromis est quant à lui moins protecteur et son exactitude peut plus librement être discutée.tal

• La qualification juridique de « l’accompte » : Dans le cadre d’une promesse de vente, le bénéficiaire verse une « indemnité d’immobilisation » tandis qu’on parle d’un « dépôt de garantie » lors d’un compromis de vente.

• Des conditions suspensives sur mesure : En rédigeant une promesse de vente auprès d’un notaire, vous bénéficierez de conseils adaptés à votre situation et à vos besoins.

Newsletter N°6- Juillet 2025

Pourquoi enregistrer son testament chez le notaire?

Un testament est un acte écrit par lequel le testateur indique les personnes au profit desquelles il souhaite transmettre ses biens lors de son décès et dans quelles proportions.

Quelle forme peut-il prendre ?

Le testament peut se faire sous différentes formes :

• Le testament olographe

• Le testament authentique

• Le testament mystique

Quels sont les avantages de consulter un notaire ?

Expertise sur mesure : Notre équipe possède une expertise approfondie et saura vous accompagner pour établir votre mandat.

Solutions personnalisées : Nous comprenons que chaque situation est unique. C’est pourquoi nous travaillons en étroite collaboration avec nos clients pour trouver la solution qui leur convient le mieux.

Mandat notarié : Les actes pouvant être effectués par le mandataire seront plus ou moins étendus selon la forme choisie. Si ce mandat est établi sous la forme notariée permettra notamment d’autoriser le mandataire à procéder à des actes de disposition sur le patrimoine du mandant.

Pour autant, le mandataire ne pourra accomplir les actes de disposition à titre gratuit qu’avec l’autorisation du juge.